Базовые материалы

- "Невский меморандум."

- Малый бизнес - стране.

- Россия, Петербург, малый бизнес, арифметика и патриотизм.

Основные положения и принципы профессиональной политики в малом бизнесе

"Невский меморандум"

Вводная часть

- Цель – увеличение бюджета страны в 7-10 раз за счет малого бизнеса путем реализации Концепции Государственной поддержки малого бизнеса, принятой Госсоветом РФ в декабре 2001 г.

- Разработчик – ЗАО «Гуманитарный фонд». Работа выполнена в I квартале 2002 года по поручению Санкт-Петербургского союза предпринимателей (см. статью «Малый бизнес может избавиться от тени», газ. «Предприниматель Петербурга», №11-17 марта 2002 г.).

- Констатирующая часть

- Согласно расчетам (см. статью «Ресурс малого бизнеса в Петербурге», журнал «Личность и Культура», далее ЛиК, №4, 2000 г.), возможности малого бизнеса в наполнении бюджета страны использованы не более чем на 2,5-3%.

- За счет малого бизнеса страна может получить не менее 7-10 ее нынешних бюджетов («Комментарий ДРР: как по писаному!», ЛиК, №5/6, 2001г.) В таком качестве малый бизнес становится важнейшим фактором национальной безопасности и независимой политики.

2.5. Слабое развитие малого бизнеса связано с архаичной, полуфеодальной культурой общественных отношений. Феодальные стереотипы в укладе российского общества обусловлены стадией его перехода от тоталитарной к рыночной экономике («В России – не экономический, а глубинный культурный кризис», ЛиК, №2, 1999 г.).

- Объективные причины, которые препятствуют участию бизнеса в формировании политики в бизнесе:

- чрезвычайно низкая общая и корпоративная культура и, как следствие этого, тривиальность мотиваций;

- недостаточный интерес к системному знанию и, как следствие этого, неосознание нормативных принципов в своей практике;

- слабая социализация и, как следствие, низкая интеграция в систему общественных отношений.

- Объективные причины, которые препятствуют законодательной власти в создании профессиональной политики в бизнесе:

- отсутствие опыта применения технологий маркетинга и менеджмента при создании и продвижении продукта – закона («Маркетинг и законодательство – актуальная проблема», ЛиК, №4, 2000г.);

- недостаточное использование системного, научного знания (например, нет обоснованных нормативов по эффективному бизнесу);

- высокая вероятность продвижения недостаточно квалифицированных решений ввиду высокой активности их предложения.

В условиях постоянно изменяющейся конъюнктуры, см. ДРР, без технологий маркетинга в принципе невозможна продуктивная работа. Вместе с тем даже после опубликования специальной схемы подготовки закона в Законодательном Собрании Санкт-Петербурга имеют место отклонения от нее, что влечет за собой крайне негативные последствия для населения. При этом не получает развитие гуманное отношение к народу, имеют место факты жестокости к инвалидам.

Важно понять, что качество нашей жизни определяется исключительно качеством наших законов. Сегодня отношение к нему (качеству) требует коренного пересмотра.

- Объективные причины, которые препятствуют исполнительной власти в создании профессиональной политики в бизнесе:

Первая (основная) – условия деятельности этих государственных органов сегрегирует персонал с менталитетом, существенно отличающимся от менталитета бизнеса (ментальное несоответствие).

Вторая – исполнительская дисциплина персонала объективно требует максимальной стерилизации программ с максимальным занижением контрольных показателей.

Третья – в работе государственных органов не установился режим прозрачности, а это исключает продуктивное взаимодействие и, соответственно, профессиональные решения.

- Объективные причины, которые препятствуют науке влиять на политику в бизнесе:

- недостаточная востребованность со стороны бизнеса и власти;

- недостаточное продвижение квалифицированных специалистов;

- недостаточное раскрытие возможностей науки из-за применения институтами власти и бизнеса малоэффективных решений.

В результате остается незатронутым целый пласт системных знаний по самоорганизации систем, принципы синергетики и др.

- Состояние малого бизнеса характеризует состояние гражданского общества. Тогда, согласно п. 2.1., оно сформировано на 2,5-3%.

- Основные выводы:

1. Малый бизнес является одним из решающих факторов в достижении необходимого уровня национальной безопасности.

2. Доходы от самого малого бизнеса в бюджете страны могут быть увеличены в 35-40 раз, при этом бюджет возрастет в 7-10 раз.

3. Основным препятствие развитию бизнеса и общества в целом является архаичная культура переходного периода от тоталитарного режима к рыночной экономике и гражданскому обществу. В истории человечества эта фаза определена как феодализм.

4. Содержание современной государственной политики в малом бизнесе характеризуется отсутствием: у исполнительной власти – соответствующих устремлений, у законодательной власти – необходимых представлений, у бизнеса – способностей, а у науки – возможностей.

5. Политика в бизнесе не имеет достаточной научной, профессиональной и нравственной базы. Ведется в основном волюнтаристскими методами вне системных знаний о предмете приложения и о среде реализации при беспорядочной компиляции зарубежного опыта.

6. Вместе с тем в стране развивается объективный исторический процесс формирования нового российского общества с беспрецедентным развитием экономики и культуры, государственного уклада, с исключительным положением в мировой системе.

7. Малый бизнес открывает путь к этой перспективе как основной генератор продуктивных общественных отношений, позитивной культуры и мощный экономический ресурс.

3. Постановка задачи

Для реализации Концепции Госсовета необходимо создать системный механизм поддержки малого бизнеса, который обеспечит наиболее высокие темпы достижения максимального уровня национальной безопасности и развития гражданского общества в России.

4. Результирующая часть

4.1. Для решения поставленной задачи необходимо использовать законы самоорганизации систем, принципы синергетики и инвариантности фрактальных структур.

На синергетических основания строится взаимодействие участников – законодательной, исполнительной власти, бизнеса и науки. Закономерности фракталов используются в создании нормативных комплексов и системы законодательства. Этим достигается органический, естественный ход процесса без волюнтаристского вторжения в него, минимальные сроки и затраты. Открывается возможность реализации беззатратных технологий («Фундаментальные основы маркетинга», ЛиК 1,2, 2000 г.).

4.2. Основные принципы:

Первый - функции участников разделяются строго по профессиональному признаку.

Второй - в основе всех решений – нормативная база.

Третий - политика не должна противоречить нормам морали.

Четвертый - взаимопонимание и сотрудничество участников.

Пятый - прозрачность и демократичность при подготовке решений.

4.3. Основным нормативом государственной политики является доля малого бизнеса в бюджете региона и страны. Предлагается следующая классификация:

- 60% является нормальной, стандартной величиной;

- от 50 до 60% - ситуация нестандартная;

- от 40 до 50% - ситуация неудовлетворительная;

- от 30 до 40 % - ситуация тревожная;

- от 20 до 30% - ситуация чрезвычайная;

- менее 20% - ситуация критическая.

В зависимости от характера ситуации применяются различные меры стимулирования бизнеса, вплоть до безвозмездной аренды и моратория на налоговые проверки.

Федеральная власть может оказать региональному бизнесу крупную поддержку, если поручит региональной власти создание обоснованной программы достижения стандартных показателей по приведенному ряду, с указанием конкретных сроков. Это действительно повернет власть на местах к бизнесу, повысит ее компетентность и ответственность, стабилизирует экономику, оживит культуру (науку, образование, искусство).

Так как реализовать такую программу без замены налоговой системы невозможно, региональные власти должны оказать соответствующее давление на федеральную власть. При действующей налоговой системе региональная власть не может отвечать в полной мере за экономику региона.

4.5. Нормы морали следует считать основным регулятором отношений государства с бизнесом.

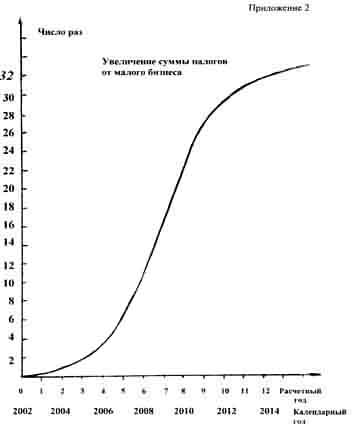

4.8. В целях стабильности бюджетной политики переход к новой системе осуществить «компенсирующим методом» («Деньги для России», ЛиК, №3, 2000 г.). Сущность метода в том, что предприятию задается на каждый год норматив повышения товарооборота (например, 15%), который подлежит налогообложению по существующей схеме. Сверхнормативный доход облагается по льготным ставкам, которые постепенно растут от 10 о 38, а затем до 62% («Малый бизнес – стране», ЛиК, №1/2, 2002 г.). Вариант расчета увеличения дохода бюджета по этой схеме приведен в Приложении 2. Уже на 4-й год сумма налогов по новым ставкам на 30% превысит сумму налогов по «старым», а доходы в бюджет возрастут в 3,5 раза. А течение 12 лет доходы от малого бизнеса возрастут в 32 раза. При этом отсутствует риск неисполнения бюджета по сборам налогов.

4.13. Основные задачи бизнеса:

- существенно повысить свою общую культуру, четко определить свои позиции в системе этических и эстетических приоритетов;

- совместно с учеными и специалистами срочно разработать нормативную базу, обеспечивающую стабильное развитие бизнеса (по структуре себестоимости продукта, например, доли аренды, расхода времени, размеров дохода и др.);

- способствовать социализации бизнеса, произвести позиционирование своего бизнеса в социальной среде, заявив свои возможности, обязанности и права.

4.15. Основная функция «Невского Меморандума» – направить государственную политику в малом бизнесе в русло максимального использования профессиональных возможностей действующих сторон – власти, бизнеса и науки. Это предполагает:

- свободный и широкий обмен мнениями;

- взаимное согласование позиций и следование им;

- разработку практических решений по развитию малого бизнеса;

- реализацию этих решений на основе согласованных позиций.

Обязательным условием является корректный, лояльный тон выступлений, сведение к минимуму критики других сторон и ориентация на конструктивный диалог при безусловном уважении ко всему составу аудитории.

5. Организационная часть

5.1. Для обсуждения, критики и уточнения данного материала он направляется в федеральные и территориальные органы исполнительной и законодательной власти, объединениям бизнеса, включая научные учреждения, торгово-промышленные палаты, выборочно руководителям и специалистам предприятий, а также размещается на сайте http://humfond.narod.ru/memor.

Адреса рассылки даются на http://humfond.narod.ru/list

Все отклики на «Невский Меморандум», предложения, сообщения, выводы можно направлять по электронному адресу humfond@narod.ru, а также по почте:

191187 Санкт-Петербург, Соляной пер., д. 7, п. 26 ПК «Меридиан 2000».

7. Обращение к органам законодательной и исполнительной власти,

предпринимателям, руководителям предприятий, специалистам и ученым

По оценке разработчика, «Невский Меморандум» зафиксировал самые основные положения и принципы. Но только ваш колоссальный опыт и профессиональные знания способны придать инициативе Санкт-Петербургского союза предпринимателей необходимые масштаб и содержание.

Согласно Теории Развития России до 2015-2020 гг., сегодня исторический процесс объективно вступил в ту фазу, когда усилия доброй воли каждого отдельного человека, от предпринимателя и ученого до Губернатора и Президента, не уйдут в песок, а воплотятся в величественное здание новой России.

Именно это беспрецедентное по своему величию здание разработчик предлагает считать ориентиром в реализации проекта «Невский Меморандум».

Н.Б. Покровский

Генеральный директор ЗАО «Гуманитарный фонд»

ЛиК № 1-2, 2002г.

Малый бизнес – стране

Деньги любят счет – эта истина всем давно понятна. Тогда попытаемся разобраться, каких денег ждет от бизнеса государство и какие бизнес может в действительности ему дать. Рассмотрим пример малого производственного предприятия, выпускающего некие товары народного потребления.

Примем как данное, что себестоимость продукции «П» состоит из расходов на сырье (– 40% от себестоимости) и оплаты труда производственного персонала (- 60% от себестоимости). Примем также, что накладные расходы «Н» составляют 100% от величины П и включают Фонд текущих расходов ФТР ( - 40% от Н), Фонд оплаты труда непроизводственного персонала (- 30% от Н), Страховой фонд ФС для покрытия непредвиденных расходов (- 10% от Н), Фонд развития предприятия ФР (- 20% от Н). Тогда цена «Ц» продукции составит Ц = П + Н (без НДС).

Округляя, примем, что налог на Фонд оплаты труда составляет 40% от его суммы. Прибыль предприятия оценим в 30%. Она идет на ФР и частично на ФОТ. Тогда налог на прибыль составит примерно 0,25 * 0,3 = 0,075 или 7,5% от величины Н (при ставке налога 25%). Грубо НДС составляет 20% от величины Ц или 40% от Н, но мы можем ее уменьшить путем зачета сумм НДС за приобретаемое сырье, которые составят примерно 0,17 * 0,4 = 0,07 или 7% от величины П. Тогда более точная сумма НДС, уплачиваемая предприятием, составит 40 – 7 = 33% от величины Н.

Примем, что все другие налоги составляют 5% от величины Н.

Подсчитаем сумму всех налогов в долях от величины Н, принимая во внимание, что сума налогов на Фонд оплаты труда составляет 40% от него и входит в ФТР. Тогда получим общую сумму налогов:

Подсчитаем сумму всех налогов в долях от величины Н, принимая во внимание, что сума налогов на Фонд оплаты труда составляет 40% от него и входит в ФТР. Тогда получим общую сумму налогов:

0,4 * 0,6 + 0,4 * 0,3 + 0,33 + 0,05 + 0,075 = 0,815 или 81,5% от величины Н.

Так как НДС начисляется на цену продукции, общая выручка предприятия составит 1,2Ц. При этом доход предприятия составит 1,2Ц – П = 1,2Н.

Итак, доход предприятия равен 1,2 величины накладных расходов. Вычтем из этой величины суму налогов:

1,2Н – 0,815Н = 0,385Н.

Эту величину нам необходимо уменьшить на сумму текущих расходов ФТР, которая равна 0,4 от Н. Тогда в распоряжении предприятия остается:

0,385Н – 0,4Н = – 0,015Н ( ! )

Т.е. не только ничего не остается, но предприятие еще и несет убыток.

Здесь уместно вспомнить практический пример, о котором рассказал один из участников круглого стола в Санкт-Петербургском союзе предпринимателей (Круглый стол, «ЛиК» №5/6, 2001 г.). Напомним, что по его расчетам, если он заплатит все налоги и другие обязательные платежи, ему надо отдать государству все, что он заработал, и еще доплатить 30%! Приведенные выше расчеты наглядно показывают, как может получиться такой результат.

Сценически данную ситуацию можно представить следующим образом. Чиновник и предприниматель садятся за стол переговоров. Чиновник говорит: «Отдай все!» Предприниматель подобострастно отвечает: «Будь сделано, ваше блаародие!» А сам думает: «Накося выкуси!» и уходит в такую глубокую тень, из которой государству светит 2-3% от возможных выгод, см. «Ресурс малого бизнеса в Петербурге» («ЛиК», №4, 2000 г.). Посидели!

Вернемся к прозе цифр. Рассмотрим доходы предприятия на текущую деятельность, т.е. ФТР. По ориентировочным оценкам его составляют транспортные расходы (- 12%)по абсолютной величине от Н , затраты на энергию (- 13%), связь (- 3%), реклама (- 7%), текущие хозяйственные расходы, включая коммунальные услуги (но без учета стоимости аренды!) (- 5%), неучтенные расходы (- 5%). Остаются неиспользованными 3%.

Рассмотрим вопрос с арендой. Примем, что для условий сегодняшнего Петербурга стоимость нежилого фонда КУГИ составляет 40 долларов США за 1 кв.м. в год. Это далеко не самая высокая плата. Будем считать, что на одного производственного работника требуется 4 кв.м. Для сравнения, это, прошу прощения, в два раза больше размера могилы. Значит, предприятие должно платить за аренду на одного производственного работника 160 долларов в год или примерно 13 долларов в месяц, т.е. 390 р.

Определим возможности предприятия. Пусть заработная плата работника составляет 3000 р. в месяц. Это 60% от величины П и соответственно 30% от величины Ц. Тогда получим ФТР, равный 2000 р., а оставшийся резерв в 3% - это 60 рублей. Куги запрашивает в 7 раз больше, т.е. зарплата работника должна быть 21000 рублей. Но это больше похоже не на малый бизнес, а на наркобизнес или подпольное производство водки. Отметим, что именно эти сферы в свое время получили гораздо большее развитие, чем производство. Теперь понятно, как это было сделано. Нам могут возразить: «3% - заниженный норматив. Пусть будет – 18%, тогда все сходится». - Сильный довод, только хотелось бы увидеть, где, в какой стране, кроме России, стоимость аренды составляет половину от текущих расходов на производстве, а тем более в условиях развивающейся экономики.

Нам возразят: «Увеличьте цену продукции». - А конкуренция? Опять возразят: «КУГИ действует на рынке». - А на рынке чего? Спекуляции недвижимостью? А как с задачами развития малого бизнеса? Снова возразят: «Бюджет получает доход от недвижимости». - Но в бюджете эти доходы не превысят 20-25%, а малый бизнес может дать 5 бюджетов в Петербурге (7-10 в среднем по России). Прямые потери составляют величину в 20 раз больше, чем полученные доходы! Возможно, возразят: «Кто это все считал?» - Мы считали и давно публиковали результаты. А вы считали? Возможно, нам возразят.

Может быть, есть другие способы развития малого бизнеса, кроме доступной аренды? Например, дешевая связь. Нет, стоимость услуг связи у нас аномально высока. Может, низкие цены на выставочные площади, необходимые для продвижения продукта малого бизнеса? Нет, аренда выставочных площадей по мировым нормам также аномально высока. И это ведет к тому, что год от года выставки становятся все менее доступными, хиреют.

Из сказанного видно, что на всех без исключения уровнях государства – и федеральном, и региональном – созданы условия, исключающие развитие малого бизнеса. И он развивается не благодаря государству, а в противостоянии ему. Также, наверное, заметно, что тех денег, на которые рассчитывает государство с позиций «Отдай все!», оно никогда не получит. А если попробует получить с помощью репрессивного аппарата, то просто уничтожит свою экономику, которая «хоронится» до времени в тени. Теперь попытаемся рассчитать, какие деньги может получить государство от малого бизнеса при переходе к профессиональной, действительно рыночной политике. Главная мера здесь - переход на реальную налоговую систему.

Сегодня боятся идти на простое снижение налогов, так как не могут просчитать с достаточной надежностью возможный эффект, опасаются риска. Специалистами ЗАО «Гуманитарный фонд» разработан метод перехода по «компенсирующей схеме», которая исключает подобный риск, см. «Деньги для России» («ЛиК» №3, 2000 г.). Применим его для нашего случая. Его сущность в том, что по существующим ставкам налоги уплачиваются только с части выручки, которая при этом имеет норматив роста. Остальная часть выручки облагается налогом по льготной ставке от минимальной до максимальной величины. Из следующего конкретного расчета это будет хорошо видно.

Примем следующие обозначения: А – выручка (годовая), Н – сумма налогов, С – прирост сверхнормативной выручки, облагаемой по льготным ставкам. Наша задача – рассчитать, как будет расти выручка и сумма собираемых налогов при указанном методе перехода к новой налоговой системе, которая характеризуется ограниченным диапазоном общей суммы налогов от произведенной стоимости – от 38 до 62%, см. «Мироздание… и налоги» («ЛиК» №1/2, 2001 г.). Расчет выполним для последовательного ряда лет, начиная с «нулевого» года, когда имеем исходную величину выручки Ао и сумму налогов Но. Соответственно, выручку следующих лет будем обозначать А1, А2, А3... и т.д. Суммы налогов – Н1, Н2, Н3... и т.д. Величину сверхнормативной выручки обозначим С1, С2, С3... и т.д. Сумму налогов с этой выручки – Н1С1, Н2С2, Н3С3... и т.д. Сумму нормативного прироста выручки обозначим через П1, П2, П3... и т.д., а сумму выручки, облагаемой по существующим «старым» ставкам – В1, В2, В3… и т.д.

Примем, что нормативный прирост выручки, облагаемой по «старым» ставкам, составляет 15% к предыдущему году. Тогда В1 = Ао + 0,15Ао, В2 = В1 + 0,15В1, В3 = В2 + 0,15В2 и т.д. Такой норматив меньше того, который закладывается Администрацией Петербурга при оценке эффективности своих мер по развитию бизнеса.

Порядок налогообложения сверхнормативного дохода примем следующий. Прирост следующего по порядку года облагается по ставке – 10%. Тот прирост, который имел место в предыдущем году, облагается по возрастающим ставкам. Это возрастание составляет 10% в год до 30% за 3 года и 8% в четвертом расчетном году.

Величину сверхнормативной выручки будем определять по эмпирическим оценкам, исходя из потенциала теневого сектора, см. ДРР. В действительности рост сверхнормативной выручки зависит от степени доверия бизнеса к правительству. Чем выше это доверие, тем выше будет эта величина, которая выражает собой темпы выхода бизнеса из «тени», а также естественное увеличение оборота товарно-денежной массы при снижении налогового бремени.

Проведем расчеты. Примем условно, что сумма налогов равна величине выручки (величине произведенной стоимости, что наиболее типично для сферы услуг, которая для малого бизнеса является основной). Примем С1 равным 30% от оборота предыдущего года.

Первый расчетный год: А1 = Ао + 0,15Ао + 0,3Ао. Ставка налога на сверхнормативный доход С1 равна 10%. Тогда Н1С1 = о,1С1. Так как С1 = 0,3Ао, Н1С1 = 0,1 * 0,3Но + 0,03Но. Т.е. сверхнормативная сумма налогов составит 3% от суммы налогов по «старым» ставкам.

Общая выручка: А1 = 1,45Ао, а общая сума налогов Н1 = 1,15Но + 0,03Но = 1,18Но. Сумма налогов возросла на 18%.

Второй расчетный год. Сверхплановый прирост выручки считаем равным 50% от предыдущего года: С2 = 0,5 (А1 + 0,15А1 + С1). Общая выручка составит А2 = 1,15Ао + 0,17Ао + ),3Ао + 0,81Ао. Учитывая, что сумма налогов на выручку С1 на второй год увеличивается на 10%, получим Н2С1 = 0,06Но. А общая сумма налогов составит:

Н2 = 1,15Но + 0,17Но + 0,06Но + 0,1*),81Но = 1,46Но

То есть на второй год сума налогов увеличится на 46%.

Для третьего расчетного года получим, считая, что С3 = 100% от уже достигнутой выручки, следующий ряд данных:

А3 = 1,32Ао + 0,2Ао + 0,3Ао + 0,81Ао + 2,63Ао

Н3 = 1,32Но + 0,2Но + 0,09Но + 0,2 * 0,81Но + 0,1 * 2,63Но = 2,04Но

Четвертый год. С4 = 200% от достигнутой выручки. Данная величина отражает принципиально новую ситуацию: практически полный выход бизнеса из «тени», где находилось не менее 70% оборота, а также рост темпов развития бизнеса. Для этого случая получим:

А4 = 1,5Ао + 0,23Ао + 0,3Ао + 0,81Ао + 2,63Ао + 10,98Ао = 16,47Ао

При этом: Н4С1 = 0,38 * 0,3Но, Н4С2 = 0,3 * 0,81Но, Н4С3 = 0,2 * 2,63Но, Н4С4 = 0,1 * 10,98Но = 1,1Но. Тогда Н4 = 3,7Но. Важно отметить, что эта сумма состоит из части налогов, рассчитанных по старым ставкам – 1,75Но, и части – по новым ставкам – 1,98Но. Из этого видно, что уже на четвертый год новые ставки дают налогов больше, чем старые, а общая сумма налогов возросла почти в 4 раза. Это служит основанием для начала постепенного снижения и самих старых ставок.

С пятого года старые ставки снижаем на 20%. При этом суммы выручки С1 и С2 облагаются по единой ставке 38%. Рост С5 примем равным 50%.

На шестой год старые ставки снижаем на 40%. По ставке 38% облагаем выручку С3, а ставки на выручку С1 и С2 увеличиваем на 4%, т.к. с этого момента можно начинать постепенное движение новых ставок налогов к 62%. Выручку С4 и С5 облагаем по ставкам 30%. Прирост С6 примем как и на пятом году 50%.

Седьмой год. Старые ставки снова снижаем на 20%, и они составят 40% от первоначальной величины. Прирост С7 примем равным 30%.

Логика расчетов сохраняется: мы постепенно увеличиваем те новые ставки, которые достигли 38% на 4-6 %, двигаясь к заданной величине 62%, совершая некоторые «остановки».

Результаты расчетов представлены в виде графика на рисунке. Отметим, что этот график имеет вид экспоненты, т.е. универсальной функции, описывающей все основные процессы в природе. Это подтверждает, что мы вышли на параметры нормального естественного процесса и ход наших рассуждений в принципе правильный.

В итоге на 12-й год мы получим увеличение суммы налогов в 32,23 раза. А объем оборота товарно-денежной массы (у нас она именуется «выручка») составит 78,88 исходной величины «нулевого» года. Итак, увеличение объема производства товаров и услуг почти на два порядка! И это вполне нормально, в первую очередь, потому, что существующее положение следует считать абсолютно ненормальным.

Тем, кого смущают такие темпы и объемы роста, можно пояснить, что они немного отличаются от тех, которые имели место при НЭПе, с тем отличием, что перед введением НЭПа в стране не существовало гигантской теневой сферы. Поэтому смущаться надо не полученными цифрами, а существующим положением. Главный вывод этой статьи заключается в том, что сегодня государство получает в 50 раз меньше, чем может дать бизнес, а может получить в 80 раз больше, чем получает сейчас. Для этого налоговую дубину экономического дикаря мы должны сменить на карандаш инженера. Прошу считать это предложением обществу и государству.

ЛиК № 1. 2011.

Н.Б. Покровский, Т.Л. Сивкова

Россия, Петербург, малый бизнес, арифметика и патриотизм

Председатель Правительства РФ В.В. Путин сообщил следующие данные о малом бизнесе за 2010 год: создано примерно 173 тыс. новых предприятий и 200 тыс. рабочих мест.

Из этих данных следует, что на одно предприятие в среднем приходится 1,2 рабочих места. То есть, следует полагать, что основную часть представили индивидуальные предприниматели.

По данным [1] в 2010 г. в Петербурге «было открыто 30 тыс. новых компаний». Очевидно, и здесь основную часть представили индивидуальные предприниматели. Пропорционально числу предприятий можно считать, что численность новых рабочих мест составила примерно 36 тыс.

Также в [1] сообщалось, что «60% открытых фирм живы». То есть, можно говорить о 22 тыс. рабочих мест.

Для выбора правильной политики в малом бизнесе важно понимать динамику его развития.

В период кризиса финансовая поддержка малого бизнеса в стране получила беспрецедентные масштабы. Например, в Петербурге на развития малого бизнеса было выделено почти 900 млн. р. На рост числа рабочих мест это не могло не сказаться. В работе [2] отмечались чрезвычайно низкие темпы роста числа рабочих мест. При сохранении таких темпов страна могла бы достичь мировых стандартов (не менее 50% от общего числа рабочих мест) только через 150-200 лет. В Санкт-Петербурге в период 2003-2004 г.г. рост числа рабочих в этом секторе составлял 5-7 тыс. в год, а число уже созданных примерно 600 тыс. Последняя величина составляла 25% от всего числа рабочих мест (2,4 млн.) и должна была вырасти ровно в 2 раза.

Сравнения показывают, что темпы роста числа рабочих мест в Петербурге выросли за это время почти в 4 раза. Это, конечно, очень хороший показатель, но важно понимать суть стоящих задач.

Для этого оценим число рабочих мест в данном секторе из условия, что их рост за прошедший период был примерно 15 тыс. в год. Это – средневзвешенная величина. Тогда мы получим величину на уровне 700-710 тыс. рабочих мест.

Президент Д.А. Медведев поставил задачу достижения числа рабочих мест в сфере малого и среднего бизнеса не менее 50 % от общего числа к 2020 году. Примем, что общее число рабочих мест к этому моменту достигнет 2800 тыс. Тогда сектор малого и среднего бизнеса должен будет «иметь на своем балансе» 1400 тыс. рабочих мест. А это требует создания в год примерно 70 тыс. рабочих мест. То есть, темпы их роста должны вырасти в 3 раза, причем незамедлительно.

На самом деле эти темпы должны вырасти по сравнению с имеющимися в 4-5 раз. Это связано с тем, что указанные 23 тыс. новых рабочих мест должны сократиться в следующие 1-2 года примерно на половину. Это – «естественная убыль» из-за неадекватной концепции бизнеса, недостаточного опыта, конкуренции и, конечно, из-за сохраняющихся барьеров.

Свою долю внесет и практика депутатов решать бюджетные проблемы не путем создания благоприятных условий для бизнеса, а путем прямого изъятия капитала через налоговую систему. Ничего проще и губительнее для государства еще никто не придумал. Свою роль, безусловно, сыграет неготовность бизнеса к системному научному подходу в решении подобных задач. Это – вопрос культуры, которая, как известно, есть система знаний, ценностей и регулятивов.

Этой системы у бизнеса нет. А у государства она есть все прошедшие 10 тыс. лет. И у науки она есть. Таким образом, процесс тормозит сам бизнес.

Преодолению этих тормозов служит программа «Народная экономика» в целом [3], «Российская культурная навигация» в частности и Инновационная стратегия национальной безопасности [4], как инструмент их реализации.

Первая задача, которая здесь стоит – это осознание смысла и подходов названных программ. Причем эта задача отнюдь не только профессиональная. В первую очередь это – патриотическая задача. Она будет решаться в первую очередь теми, кто действительно предан своей Родине. Эта задача решается не на компьютерах, а в сердцах людей. Ты любишь свою страну? Тогда думай и ищи средства ей помочь! Или отойди и не мешай. Времени нет. Без малого бизнеса мы потеряем страну.

Литература

- Петербург держит первое место//газ. Деловой Петербург. – 2010. - 21.12.

- Покровский Н.Б. Без малого бизнеса мы потеряем страну //Личность и Культура. – 2008. – № 5. – с. 4-6.

- Жаринова Е.В., Сивкова Т.Л., Петрова Н.К., Чуркина Т.В. Народная экономика// Личность и Культура. – 2009. – № 6. – с. 52-57.

- Покровский Н.Б. Инновационная стратегия национальной безопасности// Личность и Культура. – 2010. – № 4. – с.7-10.